Immobilienbewertung + Steuerrecht + Flächen-Aufmaß

Flächenermittlung Grundsteuererklärung

Die ImmoWert AG kombiniert das Know-How aus Immobilienbewertung, Steuerrecht und technischem Aufmaß.

Als interdisziplinäre Schnittstelle zur sachgerechten Anwendung der Vorschriften nach dem Bewertungsgesetz (BewG), der Immobilienwertermittlungsverordnung (ImmoWertV) und der DIN 277 bzw. Wohnflächenverordnung (WoFlV) erfassen wir Gebäudeflächen. Wir bereiten die Daten der Flächenermittlung für Grundsteuererklärungen für Steuerberater, Wirtschaftsprüfer und Immobilien-Eigentümer auf:

- fachkundige Einordnung von baulichen Anlagen

- rechtskundige, wirtschaftliche Flächenermittlung

- zeit- und kosteneffektiv durch Lasertechnik

- modell- und gesetzeskonforme Datenerhebung

STEUERRECHTLICHES WISSEN

Wir bereiten die Daten modellkonform gemäß sämtlicher länderspezifischen Besonderheiten auf und übermitteln Ihnen die Daten digital.

IMMOBILIENBEWERTUNG

Das Bundesmodell und einige wertabhängige Ländermodelle erfordern vielfach ein Detailwissen auf dem Gebiet der Immobilienbewertung.

LASERTECHNIK

Mit neuester Lasertechnik können wir das Flächen-Aufmaß, insbesondere für große Gewerbeflächen, kosten- und zeitsparend durchführen.

Sachgerechte Aufteilung

Abgrenzungs-problematiken

Wir vereinen Kompetenz zu Ihrem Vorteil

Im gewerblichen Bereich spielt bei der Flächenermittlung für die Grundsteuererklärung oftmals die korrekte Unterscheidung von steuerrechtlichen Begrifflichkeiten eine entscheidende Rolle. Dies kann einen finanziellen Unterschied in der Besteuerung zur Folge haben.

Beispielsweise ist eine exakte Abgrenzung des Grundvermögens von Betriebsvorrichtungen bzw. Außenanlagen und eine fachkundige Einordnung von baulichen Anlagen vorzunehmen. Zum Grundvermögen sind u.a. Gebäude zuzuordnen. Dabei sind die steuerrechtlichen Voraussetzungen für die Erfüllung der vorgegebenen Kriterien sachverständig zu bewerten.

Wir fungieren für Sie als interdisziplinäre Schnittstelle zur sachgerechten Anwendung der Vorschriften nach dem Bewertungsgesetz (BewG), der Immobilienwertermittlungsverordnung (ImmoWertV) und der DIN 277 bzw. der Wohnflächenverordnung (WoFlV).

Grundvermögen zu Betriebsvorrichtungen und Außenanlagen

Zum Grundvermögen sind u.a. Gebäude zuzuordnen. Dabei sind die steuerrechtlichen Voraussetzungen für die Erfüllung der vorgegebenen Kriterien sachverständig zu würdigen. Auch bei der Einordnung von Betriebsvorrichtungen ist die Prüfung einzelner Sachverhalte von Relevanz. Insbesondere ob die betreffenden Gebäudebestandteile der Benutzung des Gebäudes dienen oder in einer engen Beziehung zum Betrieb stehen. Um die Flächenermittlung für Sie wirtschaftlich durchzuführen, legen wir beim Aufmaß auch auf diese Themen ein besonderes Augenmerk. Nur durch ein Vor-Ort-Aufmaß lassen sich einzelne Kriterien wie „feste Verbindung mit dem Grund und Boden“, „Aufenthalt von Menschen“ oder „Standfestigkeit“ im Detail und rechtssicher ermitteln

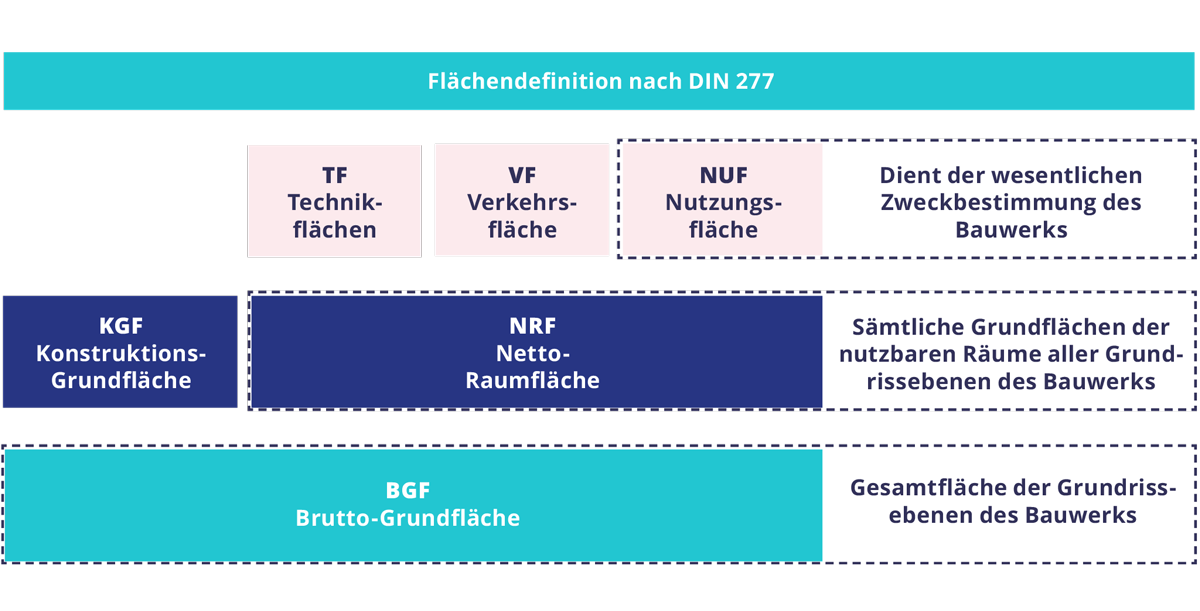

Technik-/Verkehrsfläche zu Nutzflächen

Bei der DIN 277 wiederrum sind Abgrenzungsthemen hinsichtlich der Begrifflichkeiten Konstruktions-Grundfläche (KGF), Verkehrsfläche (VF) und Technikflächen (TF) von Relevanz.

Flächenermittlung für Grundsteuererklärung

Selbständig nutzbare Fläche zu Gebäudeumgriffsfläche

Auch bei den unbebauten Flächen sollte eine sachverständige Abgrenzung von selbständig nutzbaren Flächen gemäß der Vorgaben nach § 257 Abs. 2 und 3 Bewertungsgesetz (BewG) erfolgen. Dies würde andernfalls bei Anwendung des Bundesmodells und bei einigen wertabhängigen Ländermodellen oftmals zu unsachgemäßen Ergebnissen und einer falschen Steuerlast führen.

WIRTSCHAFTLICH

RECHTSSICHER

FRISTGERECHT

Flächenermittlung Grundsteuererklärung: unverbindlich anfragen.

Anfrage & Angebot

Die ImmoWert AG unterstützt Steuerberater und gewerbliche Immobileneigentümer bei der Flächenermittlung für die Grundsteuererklärung. Für ein Angebot benötigen wir von Ihnen folgende Angaben:

BASIC

- Objektadresse

- Anzahl der Gebäude

- Anzahl der Geschosse

- Keller ja/nein

- Ansprechpartner

PLUS

zusätzlich noch

- Anzahl der Miet-/Nutzeinheiten je Gebäude

- Art des Gebäudes (gem. Anlage 24 BewG)

PREMIUM

zusätzlich noch

- gewünschtes LoD (Level of Detail)

Senden Sie Ihre Anfrage für die Flächenermittlung Grundsteuererklärung an:

Flächenermittlung Grundsteuererklärung

Fragen & Antworten

Sind historische Werte aus bestehenden Eingabeplänen nicht verwendbar?

Es ist eine Anwendung der DIN-Normen und der Wohnflächenverordnung in der jeweils aktuell gültigen Fassung gesetzlich vorgeschrieben. Sofern derartige Flächenerhebungen nicht vorliegen, ist unter Umständen ein Flächenaufmaß vorzunehmen.

Was ist die Besonderheit bei der Flächenermittlung bei Gewerbeimmobilien?

Für die Objektklasse Industrieimmobilien (Produktions-, Lager-, Logistikhallen) und die bis dato als Betriebsvorrichtung deklarierten Bauten, kann die Gebäudefläche bzw. die sachgerechte Flächenabgrenzung nur mit einem relativ großen Aufwand ermittelt werden. Insbesondere die modellkonforme Erhebung der Nutzflächen ist deutlich aufwändiger als die Ermittlung der Bruttogrundfläche. Vielen Immobilieneigentümern liegt beispielsweise nur eine Flächenaufstellung nach den Vorgaben der Gesellschaft für Immobilienwirtschaftliche Forschung e.V. (gif) vor.

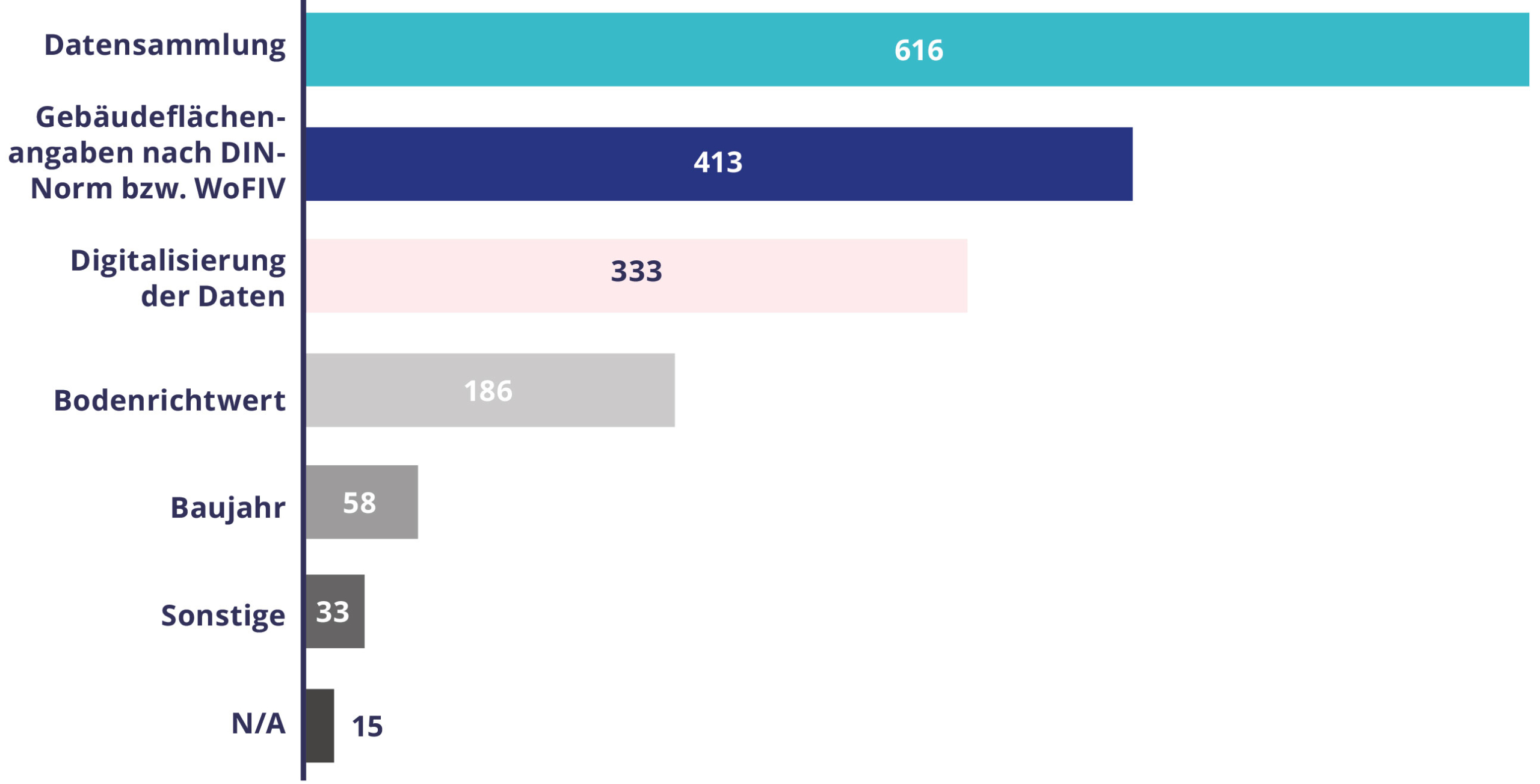

Wo bestehen die größten Herausforderungen der Grundsteuerreform?

Eine empirische Erhebung der KPMG-Deutschland aus dem November 2021 sieht die Gebäudeflächenangaben nach DIN-Norm bzw. WoFlV als die zweitgrößte Herausforderung im Rahmen der Grundsteuerreform. Befragt wurden für die Studie ca. 300 gewerbliche Immobilieneigentümer.

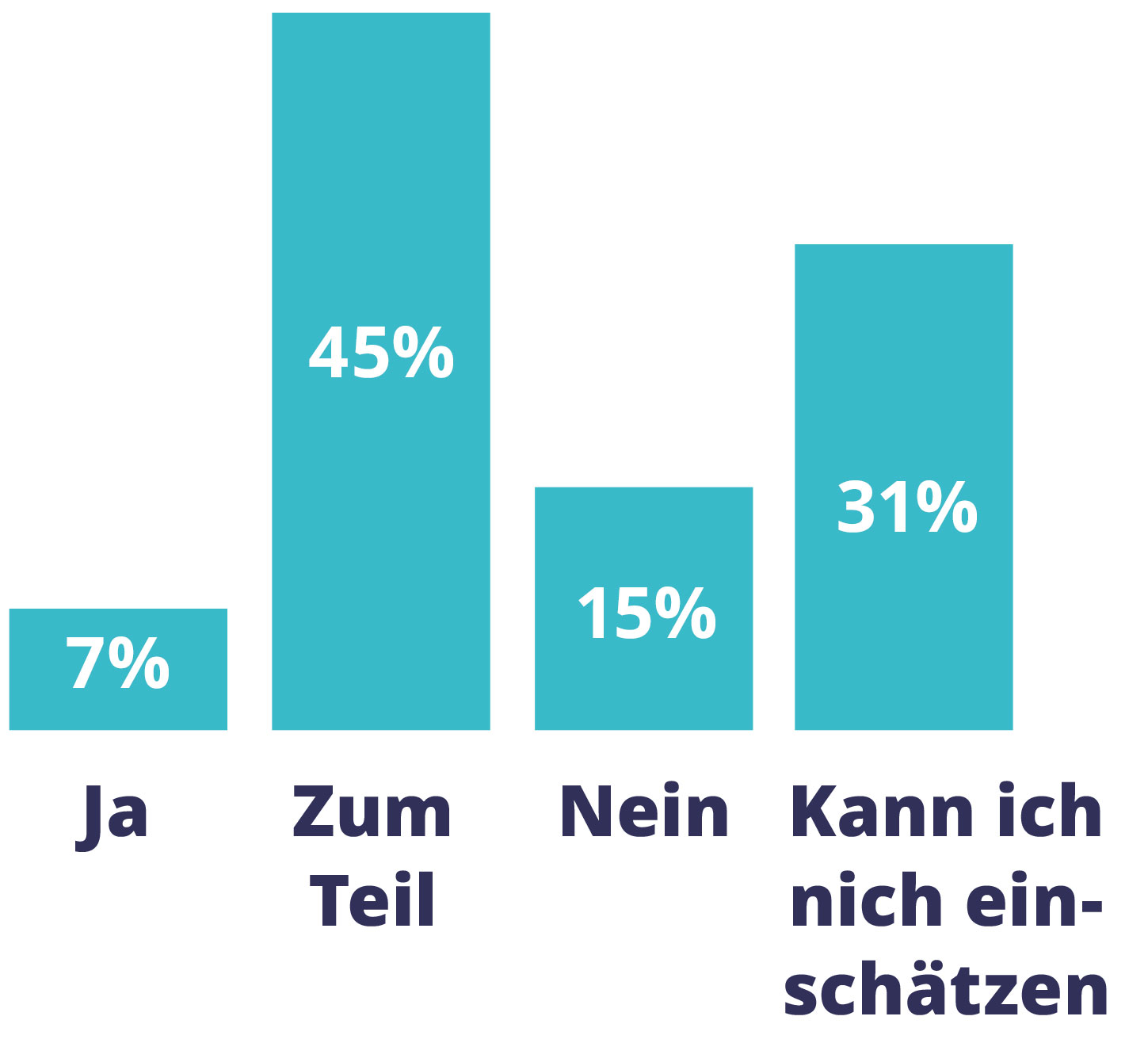

Auf die Frage inwieweit die Gebäudeflächen nach DIN-Norm vorliegen antworteten die befragtenTeilnehmer wie folgt:

Abweichungen von 100% aufgrund von Rundungsdifferenzen

Prozentuale Angaben aller Antworten

Quelle: Studie „Bietet Zündstoff: Die Grundsteuerreform“

KMPG Wirtschaftsprüfungsgesellschaft, November 2021

Ist der Aufwand für ein Flächenaufmaß wirtschaftlich?

Zahlreiche Studien belegen, dass insbesondere die deutsche Immobilienwirtschaft in puncto Digitalisierungsgrad mit den größten Nachholbedarf aufweist. Im Kontext der fortschreitenden digitalen Transformation bietet sich für einige Unternehmen die Digitalisierung sämtlicher Daten (u.a. Flächen) sowie die Implementierung eines Corporate Real Estate Managements (CREM) an. Eine Flächendigitalisierung in den gängigen Dateiformaten bietet somit auch unabhängig vom Thema Grundsteuererklärung zahlreiche Verwendungsmöglichkeiten. Zumal auch hier die gesetzlichen Anforderungen stetig zunehmen.

Welche Leistungspakete bietet die ImmoWert AG?

Eine Übersicht über unsere drei Leistungspakete erhalten Sie auf unserer Website unter folgendem Link:

https://xn--flchen-digitalisieren-61b.de/grundsteuer/#flaechenermittlung

Sind Veränderungen an Grundstücken und Immobilien mitteilungspflichtig?

Veränderungen an Grundstücken und Immobilien, die nach dem 01.01.2022 erfolgten, sind den Finanzbehörden innerhalb vorgegebener Fristen zu melden. Darunter fallen u.a. Umbauten, Ausbauten oder Nutzungsänderungen. Auch vor diesem Hintergrund ist eine präzise und gesetzeskonforme Bestandsaufnahme hinsichtlich der Flächen unerlässlich.

Ist eine Nachreichung der Flächenangaben nach dem 31. Oktober 2022 möglich?

Bei einer verspäteten oder unvollständigen Abgabe der Steuererklärung drohen Verspätungszuschläge oder sogar eine Schätzung der Daten durch die Finanzbehörde. Sollten keine exakten Flächenangaben ausgewiesen werden können, ist nur in Ausnahmefällen eine sachgerechte Nennung von Näherungswerten zulässig. Diese müssen jedoch ausdrücklich als vorläufige Werte gekennzeichnet werden und mit einer nachträglichen Neuvermessung im Folgejahr nachgereicht werden.

Worin besteht die Herausforderung bei den einzureichenden Flächenangaben?

Sowohl beim wertabhängigen Modell als auch beim Flächenmodell müssen die Flächenangaben von Grund und Boden sowie der Wohn- bzw. Nutzfläche der Gebäude eingereicht werden. Während die Grundstücksgrößen in der Regel über das Bestandsverzeichnis des Grundbuches bzw. über das Liegenschaftskataster eindeutig und exakt zu ermitteln sind, ist die modellkonforme Ermittlung der Gebäudeflächen oftmals komplexer.

Welche Normen sind für die Gebäudeflächen maßgeblich?

Die maßgeblichen Berechnungsgrundlagen sind für die Wohnflächenermittlung die Wohnflächenverordnung (WoFlV) sowie für gewerbliche Nutzflächen die DIN 277.

Nach welchen Flächen differenziert die DIN 277?

Die DIN 277 differenziert nach den folgenden Flächenarten bzw. Begrifflichkeiten.

Welche Normen finden in welchem Modell Anwendung?

Für das Bundesmodell wird die Bruttogrundfläche (BGF) und für die Ländermodelle in der Regel die Nutzungsflächen (NUF) benötigt. Eine Übersicht der jeweiligen Modelle finden Sie auf unserer Website unter folgendem Link. (dann vielleicht Anker auf Steuermodelle setzen).

Was sind typische Abgrenzungsfragen bei der Wohnflächenermittlung?

Bei der Wohnfläche sind typische Abgrenzungsfragen beispielweise die Zuordnung von Keller- und Abstellräumen, Fuß- und Sockelleisten, Türnischen, Schornsteine oder Treppen.

Was sind typische Abgrenzungsfragen bei der BGF-Ermittlung?

Hier sind beispielweise die korrekte Abgrenzung bzw. das Vorhandensein von Überdachungen oder der Verlauf der Dachschrägen bzw. die lichten Höhen entscheidend. Erhebungen aus der Praxis zeigen, dass nur bei einem geringen Anteil der Gewerbeimmobilien eine Flächenermittlung nach DIN 277 vorgenommen wurde.

Akzeptiert das Finanzamt pauschale Umrechnungsfaktoren?

Überschlägige Umrechnungsformeln, welche beispielsweise eine Umrechnung von Kubatur zur BGF ermöglicht, sind nach jetzigem Stand nicht zulässig.